La semana que pasó fue muy negativa para el valor del maíz en Chicago, dado que dejó pérdidas próximas al 7%, producto de condiciones climáticas favorables para el desarrollo de los cultivos en el Medio Oeste de los Estados Unidos. Por la misma razón, la soja registró una caída superior al 4% sobre la posición que marca el ingreso de la nueva cosecha. El trigo, que venía de dos semanas con fuertes subas, fue arrastrado por el derrumbe de los granos gruesos y resignó cerca de un 2% en la Bolsa de Kansas.

En el nivel local, el balance volvió a ser negativo para las cotizaciones de la soja y del maíz.

Indicadores exógenos que impactan sobre los precios

Soja

Segunda semana consecutiva negativa para los precios de la soja argentina, en línea con las bajas externas y pese a la devaluación del peso frente al dólar. La falta de capacidad de almacenaje de los compradores, por las complicaciones logísticas derivadas del paro de la CGT San Lorenzo, contribuyó al menor interés de la demanda. La transición de las ofertasde los compradores fue de 3700 a 3650 pesos por tonelada para la zona del Gran Rosario y de 3650 a 3550 pesos para Bahía Blanca y para Necochea. Para el viernes el FAS teórico fue calculado por el Ministerio de Agroindustria de la Nación (Minagro) en $ 3768 por tonelada, mientras que para el lunes el indicador fue fijado en 3784 pesos por tonelada. En el cierre de la semana, la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera en 3646 pesos por tonelada.

La tendencia negativa se reflejó también en el Mercado a Término de Buenos Aires (Matba), donde los contratos julio y noviembre retrocedieron un 3,13 y un 3,17%, al pasar de 243,10 a 235,50 y de 252 a 244 dólares por tonelada.

En su informe sobre carga de buques programada, la BCR indicó que en el período 21 de junio/13 de julio deben salir desde las terminales del Gran Rosario 357.860 toneladas de poroto de soja, 450.250 toneladas de harina y 212.292 toneladas de aceite; desde Bahía Blanca, 293.000 toneladas de poroto, 18.500 toneladas de harina y 6150 toneladas de aceite; desde Necochea, 279.310 toneladas de poroto, 16.618 toneladas de harina y 28.000 toneladas de aceite, y desde otros puertos, 93.000 toneladas de poroto y 55.000 toneladas de aceite.

Respecto de los cultivos, el jueves la Bolsa de Cereales de Buenos Aires (BCBA) relevó el avance de la cosecha de soja sobre el 97,5% del área apta, con un progreso semanal de 3 puntos y con un adelanto interanual de 2,5 puntos. “Próxima a finalizar una nueva campaña,se confirma la proyección en 57.500.000 toneladas, la segunda mayor producción de los últimos 17 años, al ser únicamente superada por el récord de 60,8 millones de toneladas logrados durante la campaña 2014/2015. Al presente informe sólo restan cosechar 450.000 hectáreas, que en su mayoría serán recolectadas durante los próximos días, permitiendo finalizar el ciclo con un rinde medio nacional de 31,9 quintales por hectárea. Esta productividad representa un récord de rendimiento, al superar los 31,7 quintales promediados durante la campaña 2014/2015. Las pérdidas de superficie ascienden a 1.150.000 hectáreas, en su mayoría debido a excesos hídricos”.

El jueves el Minagro difundió su nuevo informe mensual de estimaciones agrícolas y en élredujo de 19,45 a 18,75 millones de hectáreas la superficie implantada. A partir de esa corrección el organismo recortó su previsión sobre el volumen de la cosecha 2016/2017, de 58 a 57 millones de toneladas. Además, redujo de 9,50 a 9 millones el saldo exportable y de 7,60 a 7,10 millones el stock final. En tanto, mantuvo sin variantes las existencias iniciales, en 8,10 millones y el volumen para industrialización y otros usos, en 49 millones

Fue negativo el balance de la semana para los precios de la soja en la Bolsa de Chicago, que terminaron el segmento en el nivel más bajo desde abril de 2016. En efecto, las posiciones julio y agosto perdieron un 3,68%, al pasar de 345,03 a 332,35 y de 346,59 a 333,82 dólares por tonelada. El contrato noviembre, referencia obligada de la nueva cosecha estadounidense, retrocedió un 4,11%, tras variar de 349,07 a 334,74 dólares por tonelada.

El clima fue el factor bajista preponderante en el mercado, por las lluvias registradas sobre el Medio Oeste y por las previsiones de tiempo amigable para los cultivos durante las próximas dos semanas. Si bien lo hemos señalado en muchas ocasiones, no está demás reiterar que el dato que no puede obviarse en todo análisis de perspectivas es que la superficie sembrada con la oleaginosa creció casi 2,5 millones de hectáreas por sobre el área que en la campaña 2016/2017 generó la mayor cosecha histórica para los Estados Unidos. No tener en cuenta ese dato y abrigar ilusiones alcistas voluntaristas es un error.Después se puede entrar a analizar cómo se va desarrollando el clima y qué efecto puede tener sobre el potencial rendimiento de las plantas. Hasta el momento, cuando aún resta mucho tiempo para poder hacer afirmaciones terminantes sobre suertes o desgracias agronómicas, el clima no da lugar para pensar en una eventual crisis productiva. No obstante, como en todo mercado climático, las oscilaciones de los reportes climáticos y la especulación usual de los grandes fondos de inversión seguramente darán opciones para capitalizar movimientos alcistas y eventuales primas de riesgo climático. Estar atentos a estos súbitos movimientos puede hacer la diferencia al final del ejercicio.

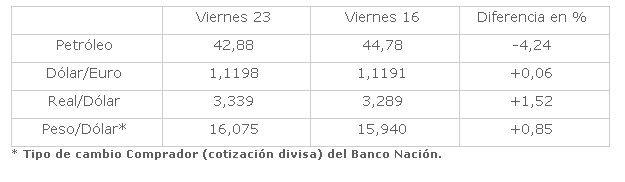

Pero el clima no fue el único fundamento adverso para la soja. Tanto en contra de la oleaginosa como del maíz, materias primas para la producción de agrocombustibles, operó la caída del valor del petróleo, que en la semana retrocedió un 4,24% al pasar de 44,78 a 42,88 dólares por barril. Y también fue un factor adverso para las cotizaciones de las materias primas estadounidenses la devaluación de las monedas de Brasil y de la Argentinafrente al dólar, dado que les aporta competitividad a las mercaderías exportables de ambos países, en detrimento de la oferta estadounidense.

Acerca de los cultivos, el lunes el USDA relevó el avance de la siembra sobre el 96% del área prevista, por encima del 92% de la semana pasada; del 95% vigente un año atrás, y del 93% promedio de las últimas cuatro campañas. No obstante, el dato quedó por debajo del 97% previsto en promedio por el mercado. Añadió que emergió el 89% de las plantas, frente al 77% de la semana anterior; al 88% de 2016, y al 84% promedio. En su valoración sobre la condición de las plantas, el organismo ponderó el 67% de la soja en estado bueno/excelente, por encima del 66% de la semana pasada, pero por debajo del 73% vigente un año atrás y del 68% promedio previsto por los operadores. El viernes los operadores estimaron que en su nuevo reporte el USDA marcará una mejora de la condición de las plantas de al menos un punto.

Negativo para la formación de los precios resultó el informe semanal sobre las exportaciones estadounidenses, dado que el jueves el USDA relevó ventas de poroto de soja 2016/2017 por 111.200 toneladas, por debajo de las 340.200 toneladas del reporte anterior y del rango previsto por el mercado, de 200.000 a 400.000 toneladas. Las operaciones con harina de soja sumaron 86.600 toneladas, por debajo de las 166.800 toneladas precedentes y dentro del rango calculado por los operadores, de 50.000 a 200.000 toneladas. En cuanto a los negocios 2017/2018, las exportaciones de poroto totalizaron apenas 3800 toneladas, lejos de las 314.000 toneladas de la semana pasada ydel rango estimado por los privados entre 150.000 y 350.000 toneladas. Las ventas de harina fueron de 45.600 toneladas, frente a las 110.400 toneladas anteriores y al máximo de 100.000 toneladas previstas por el mercado.

El viernes el USDA publicará su reporte trimestral, con las existencias estadounidenses al 1º de junio. En la previa de dicho reporte, el promedio de las estimaciones privadas dejó un volumen de 26,75 millones de toneladas, frente a los 47,22 millones oficiales al 1º de marzo último y a los 23,73 millones del trabajo publicado por el organismo un año atrás.

Maíz

Al igual que en el caso de la soja, la semana volvió a ser negativa para los precios del maízen el mercado doméstico. La transición de las ofertas de los exportadores fue de 2150 a 2100 pesos por tonelada para el Gran Rosario; de 2300 a 2250 pesos para Bahía Blanca, y de 2250 a 2150 pesos para Necochea. Para el viernes el FAS teórico del maíz fue calculado por el Ministerio de Agroindustria de la Nación (Minagro) en $ 2169 por tonelada, mientras que para el lunes el indicador fue fijado en 2126 pesos por tonelada.

El rango de las propuestas de los consumos, relevadas a diario por la BCBA, pasó de 2000/2300 a 2100/2200 pesos por tonelada, según calidad, condición, procedencia y forma de pago. Muy negativo fue el balance de la semana para el maíz en el Matba, donde los contratos julio y septiembre perdieron un 4,46 y un 3,93% de su valor, al pasar de 139 a 132,80 y de 142,60 a 137 dólares por tonelada.

En su informe sobre carga de buques programada, la BCR indicó que en el período 21 de junio/13 de julio deben salir desde las terminales del Gran Rosario 827.600 toneladas de maíz; desde Bahía Blanca, 251.500 toneladas; desde Necochea, 58.700 toneladas, y desde otros puertos, 58.000 toneladas.

En cuanto a los cultivos, el jueves la BCBA relevó el avance de la cosecha de maíz para grano comercial sobre el 48,6% del área apta, con un progreso semanal de 3,6 puntos. “Desde nuestro informe previo, la cosecha continuó avanzando sobre lotes sembrados durante diciembre y enero. Los mayores avances se dieron en Córdoba, Santa Fe y en Buenos Aires, aprovechando las buenas condiciones del tiempo durante la última semana. Por otro lado, las labores comenzaron a tomar impulso ya que la cosecha de soja se encuentra en su tramo final. Los rendimientos relevados durante la última semana se mantienen por sobre las expectativas iniciales, particularmente en las zonas centro-norte de Córdoba y en el NEA. Frente a este panorama mantenemos nuestra proyección de producción en 39.000.000 de toneladas”. La entidad agregó que a la fecha la producción parcialacumulada asciende a 20,7 millones de toneladas, mientras que el rinde medio nacional se ubicó en 85,8 quintales por hectárea. Aún restan recolectar a lo largo del área agrícola nacional algo más de 2,5 millones de hectáreas.

El jueves, en su informe mensual de estimaciones agrícolas, el Minagro revisó al alza la superficie sembrada con maíz para todos los usos en el ciclo 2016/2017 y la llevó de 7,43 a 7,95 millones de hectáreas (6,2 millones para grano comercial y 1,75 millones para “silajes, diferidos y pérdida”).

A partir de dicha modificación, el organismo incrementó su previsión sobre el volumen de la producción total de maíz argentino, de 46,50 a 47,50 millones de toneladas. Ese millón adicional impacta directamente sobre las existencias finales, que crecen de 6,35 a 7,35 millones. El resto de las variables comerciales fueron sostenidas sin variantes: stock inicial, 5,65 millones; industrialización y otros usos, 3,4 millones; consumo animal, 13,90 millones, y exportaciones, 28,50 millones.

Muy negativo resultó el balance de la semana para los precios del maíz en la Bolsa deChicago, donde los contratos julio y septiembre perdieron un 6,83 y un 6,76%, al pasar de 151,17 a 140,84 y de 154,32 a 143,89 dólares por tonelada. Como se detalló en al caso de la soja, el clima fue el principal fundamento bajista para las cotizaciones, dado que lejos de la falta de humedad y de las temperaturas superiores a los promedios usuales que sostenían los climatólogos hasta no hace muchos días, las condiciones en el Medio Oeste se presentaron bastante cerca del ideal, con lluvias regulares y con marcas térmicas normales. El motor de la tónica bajista fueron las ventas de los grandes fondos de inversión, que durante las cinco ruedas de negocios liquidaron unos 65.000 contratos de maíz, equivalentes a poco más de 8,25 millones de toneladas. Así, los especuladores dejaron al grano grueso sin prima de riesgo climático, que sólo podrá reconstruirse con un cambio en las condiciones del tiempo.

El período de buen clima quedó reflejado en el último mapa semanal de monitoreo de la sequía (al 20 del actual) del Centro Nacional de Mitigación de la Sequía, que mostró como en los siete días precedentes la proporción de suelos del Medio Oeste con déficit de humedad bajó del 25,90 al 13,21%. De cumplirse ahora los reportes meteorológicos, que auguraron lluvias por encima de los registros usuales y temperaturas normales para las próximas dos semanas, el remanente de déficit podría seguir bajando, con el consecuente efecto positivo sobre los cultivos.

En ese sentido, el lunes el USDA ponderó el 67% del maíz en estado bueno/excelente, sin cambios respecto de la semana pasada, pero por debajo del 75% vigente un año atrás y del 68% previsto en promedio por el mercado. El viernes los operadores estimaron que en su nuevo reporte el USDA marcará una mejora de la condición de las plantas de al menos un punto.

Entre neutro a levemente negativo resultó el informe semanal sobre las exportaciones de los Estados Unidos. En efecto, el jueves el USDA relevó ventas de maíz 2016/2017 por 528.800 toneladas, por debajo de las 600.700toneladas del reporte anterior y del rango esperado por el mercado, de 550.000 a 750.000 toneladas. Acerca de las operaciones 2017/2018, el organismo confirmó negocios por 124.000 toneladas, por encima de las 13.500 toneladas de la semana anterior y cerca del mínimo previsto por los operadores, que manejaron un rango de 100.000 a 300.000 toneladas.

Completaron los factores negativos la caída del valor del petróleo; la devaluación del real y del peso frente al dólar, y la continuidad de la segunda zafra en Brasil, que completará una cosecha total récord en ese país y muy próxima a los 100 millones de toneladas.

En cuanto al informe trimestral sobre existencias estadounidenses al 1º de junio, el promedio de las estimaciones privadas ubicó el volumen en 130,13 millones de toneladas,frente a los 218,86 millones reportador por el organismo al 1º de marzo último y a los 119,66 millones vigentes en el trabajo oficial al 1º de junio de 2016.

Trigo

Parcialmente a salvo de la tónica bajista de los granos gruesos, el trigo consolidó su firmeza en el mercado doméstico. La propuesta por mercadería disponible se mantuvo en $ 2600 por tonelada para la zona del Gran Rosario, mientras que subió de 2650 a 2670 pesos para Bahía Blanca y de 2650 a 2700 pesos para Necochea. Para el viernes el FAS teórico del trigo fue calculado por el Ministerio de Agroindustria de la Nación (Minagro) en $ 2849 por tonelada, mientras que para el lunes el indicador fue fijado en 2854 pesos por tonelada. El rango de ofertas de los molinos, relevado a diario por la BCBA, pasó de 2450/2900 a 2400/2900 pesos por tonelada, según calidad, procedencia y forma de pago.

Es bueno el momento del trigo de la próxima cosecha, que en el balance de la semana se mantuvo en US$ 165 por tonelada para el Gran Rosario, pero subió de 165 a 170 dólares para Bahía Blanca y de 160 a 165 dólares para Necochea. En el Matba el cierre dejó marcados altibajos, dado que mientras la posición julio cayó un 4,61%, al pasar de 173,50 a 168,50 dólares, el contrato enero sumó un 1,21%, tras variar de 165 a 167 dólares por tonelada.

En su informe sobre carga de buques programada, la BCR indicó que en el período 21 de junio/13 de julio deben salir desde las terminales del Gran Rosario 142.000 toneladas de trigo; desde Bahía Blanca, 148.500 toneladas, y desde Necochea, 70.750 toneladas.

Acerca de los cultivos, el jueves la BCBA relevó el avance de la siembra de trigo sobre el 52,9% del área prevista, con un progreso semanal de 16,3 puntos y con un adelanto interanual de 7 puntos. “La siembra de trigo continúa avanzando en todo el país dadas las buenas condiciones climáticas que mantienen los perfiles cargados con humedad adecuada para la implantación. Si bien los anegamientos presentes en localidades del centro y del oeste de Buenos Aires, La Pampa y del sur de Córdoba demoran el avance de las sembradoras sobre aquellos ambientes más afectados, gran parte del área agrícola nacional mantiene un buen ritmo de siembra, que permitirá concretar la implantación de las 5.500.000 hectáreas proyectadas para el presente ciclo”, dijo la entidad. Añadió que la mayor proporción de los lotes implantados se encuentra transitando etapas vegetativas, desde emergencia hasta principios de macollaje, bajo buenas condiciones de sanidad y humedad, aunque la amplitud térmica y las heladas registradas durante la última semana generaron daños en plántulas recién emergidas sobre el sur de Córdoba y Santa Fe.

En su informe mensual de estimaciones agrícolas, el jueves el Minagro redujo de 6 a 5,9 millones de hectáreas la superficie destinada al trigo en la campaña 2017/2018 y la dejó un 7,2% por debajo de los 6,36 millones estimados por el organismo en el ciclo precedente.

Además, en su revisión de las cifras comerciales 2016/2017, el Minagro elevó de 340.000 toneladas a 1,5 millones el volumen de las existencias iniciales, que directamenteimpactaron sobre el stock final, que pasó de 540.000 toneladas a 1,7 millones. Esto, porque fueron sostenidos sin cambios los volúmenes de cosecha, en 18,40 millones; de molienda, en 6 millones; de semillas y otros usos, en 900.000 toneladas, y de exportaciones, en 11,30 millones.

Acerca de las existencias iniciales del ciclo 2016/2017, vale señalar que, en su reporte sobre Existencia Física de Granos en Plantas de Almacenaje, de Servicio e Industria, la Subsecretaría de Mercados Agropecuarios relevó las existencias de trigo a octubre de 2016 en 2.510.671 toneladas.

Tras dos semanas consecutivas con subas superiores al 4% para los precios del trigo de los Estados Unidos, el último segmento comercial resultó negativo para el grano fino. En efecto, las posiciones julio y septiembre en la Bolsa de Chicago resignaron un 1,18 y un 1,66%, al pasar de 170,95 a 168,93 y de 176,92 a 173,98 dólares. En Kansas, los mismos contratos retrocedieron un 1,95 y un 1,83%, al variar de 173,98 a 170,58 y de 180,60 a 177,29 dólares por tonelada. Además de una lógica toma de ganancias tras las fuertes subas de las semanas precedentes, el cereal padeció la corriente bajista de los granos gruesos, sobre todo del maíz, y el avance de la cosecha de las variedades de invierno.

Sin embargo, durante las dos primeras ruedas de la semana los precios del trigo operaron con tónica alcista, producto del pobre estado de los cultivos. En ese sentido, el lunes el USDA redujo del 50 al 49% la proporción de las variedades de invierno en estado bueno/excelente, contra el 61% vigente un año atrás y frente al 50% esperado por los operadores. Y por tercera semana consecutiva, el organismo recortó la proporción del trigo de primavera en condición óptima, esta vez del 45 al 41%, con lo que la dejó muy por debajo del 76% vigente un año atrás y, también, del 47% previsto por el mercado. En tres semanas, el estado bueno/excelente del cereal de primavera cayó 21 puntos.

En cuanto a la cosecha de los trigos de invierno, el USDA relevó su avance sobre el 28%del área, frente al 17% de la semana pasada; al 23% de igual momento de 2016; al 25% promedio, y al 31% esperado por el mercado.

Resultó positivo el informe semanal sobre las exportaciones estadounidenses, dado que el USDA relevó el jueves ventas 2017/2018 por 542.900 toneladas de trigo, por encima de las 373.400 toneladas del reporte anterior y del rango previsto por los operadores, de 300.000 a 500.000 toneladas.

Como ya lo hemos comentado en este espacio, el trigo continúa siendo el grano con mejor perspectiva de precio, no sólo por el mal estado de los cultivos estadounidenses, sino por la previsión de una menor oferta global y, en particular, por las caídas esperadas en los volúmenes de las cosechas de Australia y de Canadá.

Acerca del informe trimestral del USDA sobre las existencias estadounidenses al 1º de junio, el promedio de las estimaciones privadas ubicó el volumen de trigo en 30,94 millones de toneladas, frente a los 45,04 millones en stock al 1º de marzo pasado y a los26,56 millones vigentes un año atrás.

Granar Research

Fuente: www.granar.com.ar

{kind=link}